Spis treści

Opracowanie: Mill AI Research | Data publikacji: kwiecień 2026

---

Podsumowanie

Polska zajmuje przedostatnie miejsce w Unii Europejskiej pod względem adopcji sztucznej inteligencji w biznesie, 8,4% firm używa AI, przy średniej EU27 na poziomie 20,0%. Ta liczba opowiada tylko część historii. Eurostat bada wyłącznie firmy zatrudniające 10 lub więcej pracowników, a więc oficjalne statystyki pomijają 95,9% polskiego rejestru przedsiębiorstw, czyli około 2,76 mln małych firm i solopreneurów, którzy w praktyce stanowią gospodarkę małego biznesu w Polsce. To pierwszy raport, który mapuje tę ślepą plamkę i analizuje, co dzieje się z adopcją AI tam, gdzie Eurostat nie dociera.

Kluczowe ustalenia:

- Eurostat mierzy 4,1% polskich firm. Pozostałe 95,9% (około 2,76 mln przedsiębiorstw kategorii 0-9 pracowników) pozostaje poza oficjalnymi badaniami adopcji AI. 82,4% nowych rejestracji w Q1 2025 to jednoosobowe działalności gospodarcze, segment, o którym nie wiemy praktycznie nic w kontekście AI.

- Luka się powiększa, a nie zamyka. Polska rosła z 5,9% do 8,4% między 2024 a 2025 (+2,5 pp), podczas gdy EU27 skoczyło z 13,5% do 20,0% (+6,5 pp). Dania przyspieszyła o 14,5 pp w jeden rok, pięć razy szybciej niż Polska.

- Content = zastosowanie numer jeden, globalnie i lokalnie. 55% marketerów (HubSpot) deklaruje, że tworzenie treści to główne zastosowanie AI; 34,08% firm EU27 używających AI robi to w marketingu i sprzedaży. W Polsce marketing i sprzedaż to także zastosowanie numer jeden, 5,0% wszystkich firm.

- Language penalty jest realny i mierzalny. Najlepsze modele AI osiągają 83% na benchmarku PLCC (Polish Linguistic & Cultural Competency), te same modele robią 90%+ na angielskim MMLU. Implikowana kara wynosi 7-10 punktów procentowych na polskim.

- Firmy używające AI rosną szybciej. 66% polskich adopterów AI oczekuje wzrostu przychodów w ciągu 3 lat, o 20+ pp więcej niż non-adopterzy (PIE). Globalnie, według Salesforce SMB Trends, 91% małych firm używających AI raportuje wzrost przychodów, a 87% skaluje się szybciej.

Raport oparty jest na danych Eurostatu, GUS, PIE, KPMG, HubSpot, Salesforce oraz akademickich benchmarkach jakości modeli językowych w języku polskim.

---

Metodologia

Raport syntetyzuje dane z ośmiu niezależnych źródeł, publikowanych między styczniem 2025 a lutym 2026. Celem było zrekonstruowanie jak najpełniejszego obrazu adopcji AI w polskim ekosystemie przedsiębiorstw, ze szczególnym uwzględnieniem segmentu, który oficjalne statystyki europejskie konsekwentnie pomijają.

Źródła pierwotne (statystyki adopcji): Eurostat, moduł ICT Usage in Enterprises, edycje 2021, 2023, 2024 i 2025 (publikacja styczeń 2025 i styczeń 2026). Badanie obejmuje firmy zatrudniające 10 lub więcej osób w sektorach niefinansowych, z wyłączeniem rolnictwa, rybołówstwa i administracji publicznej. Limit 10+ to świadomy design decision służący międzynarodowej porównywalności i stabilności szeregów czasowych, nie niedociągnięcie metodologiczne. Naszą obserwacją nie jest to, że Eurostat źle liczy, tylko że w polskim kontekście próg 10+ wycina 95,9% rejestru firm, podczas gdy w krajach zachodnich (z wyższą średnią zatrudnienia per firma) ten sam próg wycina znacznie mniej. Dane GUS za 2025 rok (komunikat z grudnia 2025, przytaczany przez biznes.pap.pl) pokazują wartość 8,7% dla Polski, odrobinę wyższą niż wartość Eurostatu (8,4%), co wynika z różnic w dokładnej próbie.

Źródła wtórne (struktura firm): GUS, REGON i aktywne podmioty gospodarcze Q3 2025. Ten zestaw danych pozwala oszacować rzeczywistą skalę segmentu pomijanego przez Eurostat.

Źródła branżowe (zastosowania): HubSpot State of Marketing 2025/2026 (n = 1200+ marketerów globalnie), Salesforce SMB AI Trends 2025 (n = 3350 właścicieli SMB), Polski Instytut Ekonomiczny (Monitor Transformacji Cyfrowej 2025), KPMG Monitor Transformacji Cyfrowej 2025 (n = 180 średnich i dużych firm w Polsce).

Źródła akademickie (jakość AI po polsku): benchmark PLCC (Polish Linguistic and Cultural Competency) opublikowany jako preprint arXiv 2503.00995, mierzący wydajność dwunastu modeli językowych, zarówno komercyjnych, jak i open-source, na zadaniach wymagających zrozumienia polskiego kontekstu językowo-kulturowego.

Ograniczenia. Najważniejsze ograniczenie raportu polega na tym, że żadne z głównych źródeł nie mierzy systematycznie adopcji AI w firmach kategorii 'mikro' (1-9 pracowników) ani wśród jednoosobowych działalności gospodarczych. Tam, gdzie dyskutujemy ten segment, opieramy się na ekstrapolacjach i danych branżowych (HubSpot Solopreneur Report, Salesforce SMB Trends uwzględniają firmy bez progu employment-threshold).

Wszystkie liczby zostały potwierdzone w co najmniej dwóch niezależnych źródłach tam, gdzie to było możliwe. W przypadku rozbieżności (np. 8,4% Eurostat vs 8,7% GUS) pokazujemy obie wartości.

---

1. Ślepa plamka Eurostatu

Gdy 23 stycznia 2025 roku Eurostat opublikował swój coroczny raport o adopcji AI w Unii Europejskiej, nagłówki w polskich mediach brzmiały podobnie: Polska na przedostatnim miejscu, tylko 5,9% firm używa sztucznej inteligencji. Rok później, w styczniu 2026, obraz nieco się poprawił, 8,4%, ale Polska nadal zajmowała drugie miejsce od końca, wyprzedzając tylko Rumunię (5,2%) i będąc na równi z Bułgarią (8,5%).

Liczby są dokładne, lecz jednocześnie niekompletne.

Metodologia Eurostatu została odziedziczona z lat 90., gdy powstawał wspólny europejski system statystyki ICT, i obejmuje firmy zatrudniające 10 lub więcej pracowników. Na papierze jest to racjonalne: mniejsze firmy są trudniejsze do próbkowania, bardziej niestabilne w czasie, a ich zachowania historycznie uznawano za pochodne decyzji większych podmiotów. Problem polega na tym, że w warunkach polskich oznacza to badanie wąskiego wycinka gospodarki.

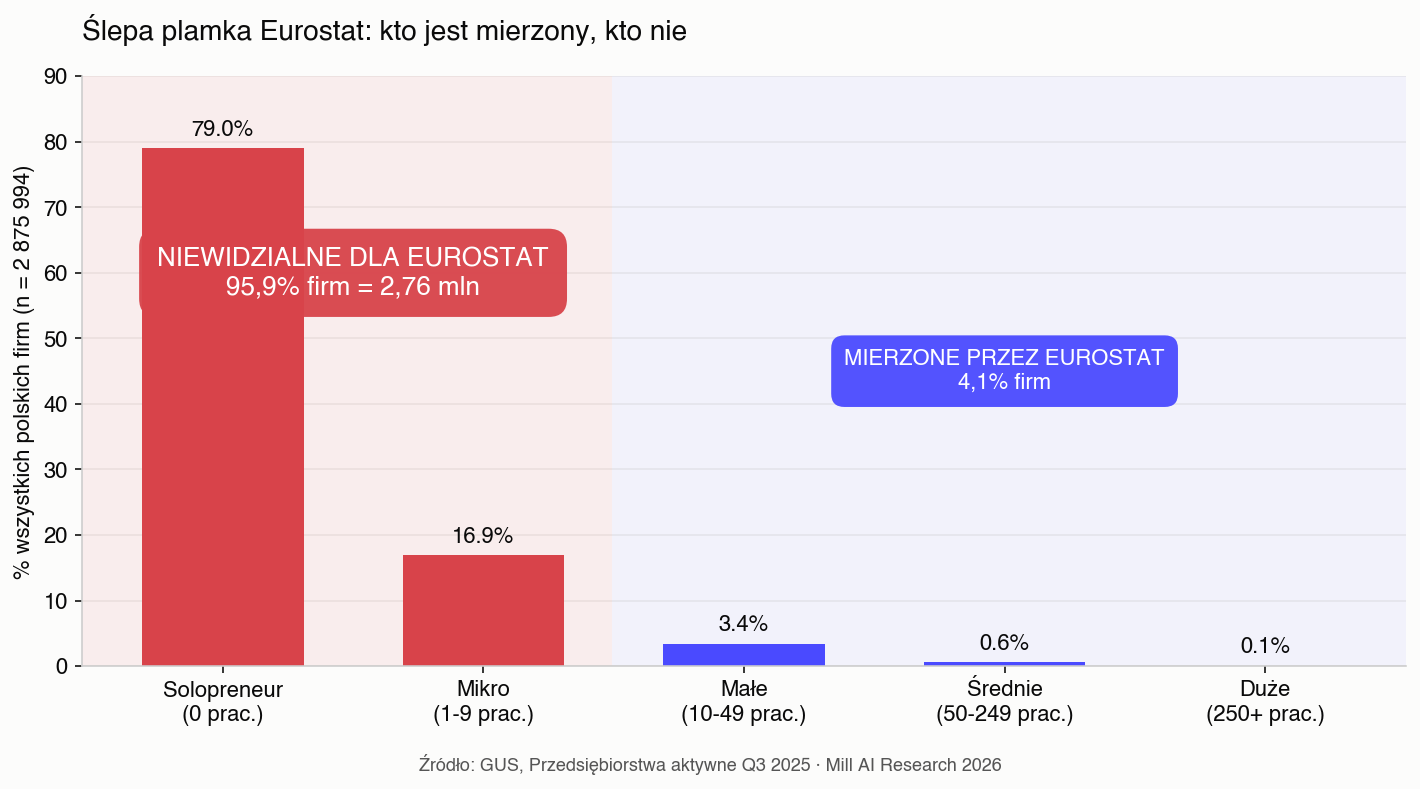

Według GUS, w Q3 2025 w Polsce było 2 875 994 aktywnych podmiotów gospodarczych. Z tego:

- Firmy 0-9 pracowników: 95,9%, około 2,76 mln

- Małe (10-49): 3,4%

- Średnie (50-249): 0,6%

- Duże (250+): 0,1%

Gdy słyszymy 'ponad 8% polskich firm używa AI', mówimy o 8,4% spośród 4,1% firm zarejestrowanych w Polsce. Pozostałe 95,9% (solopreneurzy, właściciele małych firm, freelancerzy na jednoosobowej działalności gospodarczej, małe rodzinne biznesy, butiki e-commerce) są dla oficjalnych statystyk niewidzialni.

Segment, który Eurostat pomija, jest dokładnie tym segmentem, w którym w Polsce dzieje się największa dynamika. W Q1 2025 jednoosobowe działalności gospodarcze stanowiły 82,4% nowych rejestracji firm (GUS) - napływu, nie składu rejestru (stock JDG w REGON to ~78-80%). Właściciele agencji marketingowych, praktyk prawniczych, studiów fotograficznych, sklepów online, biur rachunkowych, nawet jeśli ich biznes urośnie przez kolejną dekadę, w Eurostat i tak się nie pojawią, bo ta metodologia ich po prostu nie obejmuje.

'Eurostat mierzy 4,1% polskich firm. Pozostałe 95,9%, około 2,76 mln przedsiębiorstw, pozostaje poza oficjalnymi statystykami adopcji AI.'

Politycznie ma to znaczenie dlatego, że decyzje budżetowe, programy wsparcia i strategie cyfryzacji w ministerstwach są zakotwiczone w danych Eurostatu. Gdy w planach sektorowych czytamy, że 'tylko 8,4% polskich firm używa AI, dlatego potrzebujemy programu wsparcia dla MŚP', ten program jest zaprojektowany dla 4,1% populacji firm, a nie dla tych 95,9%, które faktycznie stanowią trzon małego biznesu. Rezultat jest taki, że granty trafiają do tych, którzy już są na ścieżce adopcji, zamiast do tych, którzy dopiero mogą na nią wejść.

Komercyjnie ma to znaczenie dlatego, że rynek narzędzi AI zaprojektowanych natywnie pod polskiego solopreneura jest bardzo wąski. Dostawcy globalni (OpenAI, Anthropic, Google) projektują pod enterprise albo pod anglojęzycznego freelancera. Polski ekosystem AI-native (Brand24, Tidio, LiveChat, Edrone, Synerise, Autenti) jest dojrzały, ale skupia się na mid-market i enterprise, gdzie budżety są rozpoznawalne. Warstwa narzędzi dla mikrofirmy 1-3 osobowej, rozliczanej w PLN i operującej wyłącznie po polsku, pozostaje fragmentaryczna. 2,76 mln polskich firm, których nikt nie mierzy systemowo, jest też segmentem, pod który systemowo buduje się niewiele.

---

2. Content to zastosowanie numer jeden

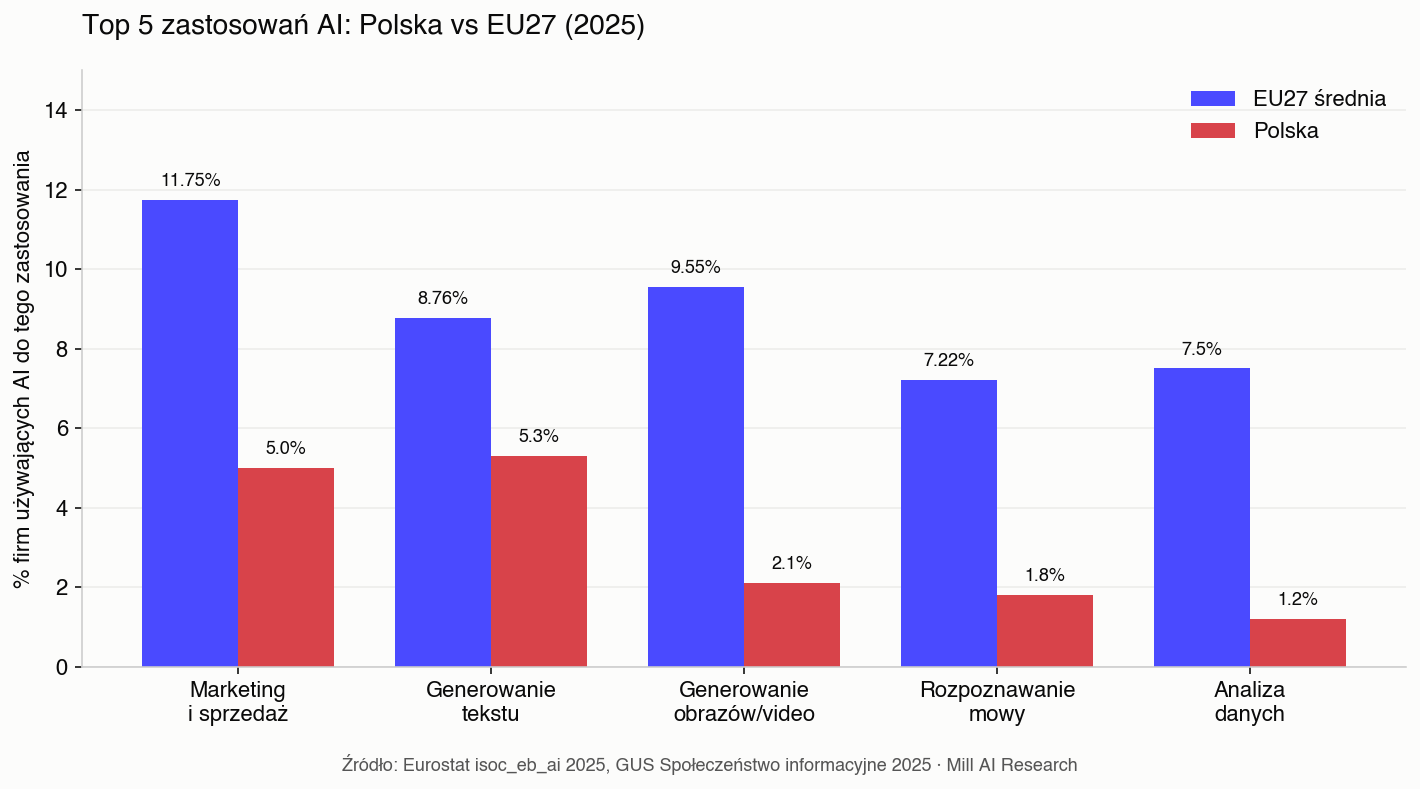

W całej EU27 najczęstszym zastosowaniem AI w firmach używających tej technologii jest marketing i sprzedaż, 34,08% wszystkich użytkowników AI w 2024 roku (Eurostat). Drugie miejsce zajmuje administracja i księgowość z wynikiem 27,51%. Pattern jest globalny i spójny: gdy firmy zaczynają używać AI, zaczynają od treści.

HubSpot State of Marketing 2025/2026 potwierdza to z perspektywy marketerów: 55% respondentów wskazuje tworzenie treści jako główne zastosowanie AI w swojej organizacji. 94% planuje używać AI do content w 2026 roku. Rozkład szczegółowy pokazuje, że 46% używa AI do copy, 47% do maili i newsletterów, 46% do postów w mediach społecznościowych, 38% do blogów, 56% do krótkich form wideo, 53% do grafik, 42% do długich form wideo. Jednocześnie 86% marketerów deklaruje, że starannie weryfikuje i edytuje treści generowane przez AI, co obala narrację, że AI zastępuje ludzką pracę copywriterską. AI jej nie zastępuje, zmienia punkt startowy.

Polska potwierdza globalny wzorzec, tylko w mniejszej skali. Według GUS, w 2025 roku 5,0% wszystkich polskich firm używa AI do marketingu i sprzedaży, i jest to najczęstsze zastosowanie. Dla porównania, 0,8% używa AI w logistyce (ostatnie miejsce). Generatywna AI do generowania tekstu i głosu dotyczy 5,3% polskich firm ogólnie, natomiast w sektorze Information & Communication skacze do 25,5%. W budownictwie spada do 2,6%.

Marketing i sprzedaż wygrywają jako zastosowanie numer jeden z trzech powodów naraz: output jest natychmiast weryfikowalny (tekst albo sprzedaje, albo nie, nie trzeba czekać sześć miesięcy na dane), presja na objętość przy ograniczonych zasobach jest największa (każda firma potrzebuje więcej treści niż może wyprodukować), a bariera wdrożeniowa jest minimalna (nie potrzeba integracji, developera ani sprawdzenia compliance, wystarczy konto w narzędziu AI i pomysł na pierwszy prompt).

Implikacja dla polskiego segmentu małych firm jest prosta. Skoro największym zastosowaniem AI jest content, a największa luka w polskim rynku dotyczy solopreneurów i małych firm, to pytanie nie brzmi 'czy te firmy potrzebują AI', tylko 'czy są dziś obsługiwane przez narzędzia, które rozumieją ich kontekst'. Polski freelancer otwierający agencję marketingową potrzebuje pisać oferty po polsku, do polskich klientów, w języku, który nie brzmi jak Google Translate. ChatGPT sobie poradzi, ale nie bez ingerencji użytkownika, bez iteracji, bez rozczarowania jakością przy pierwszym kontakcie.

---

3. Kara językowa

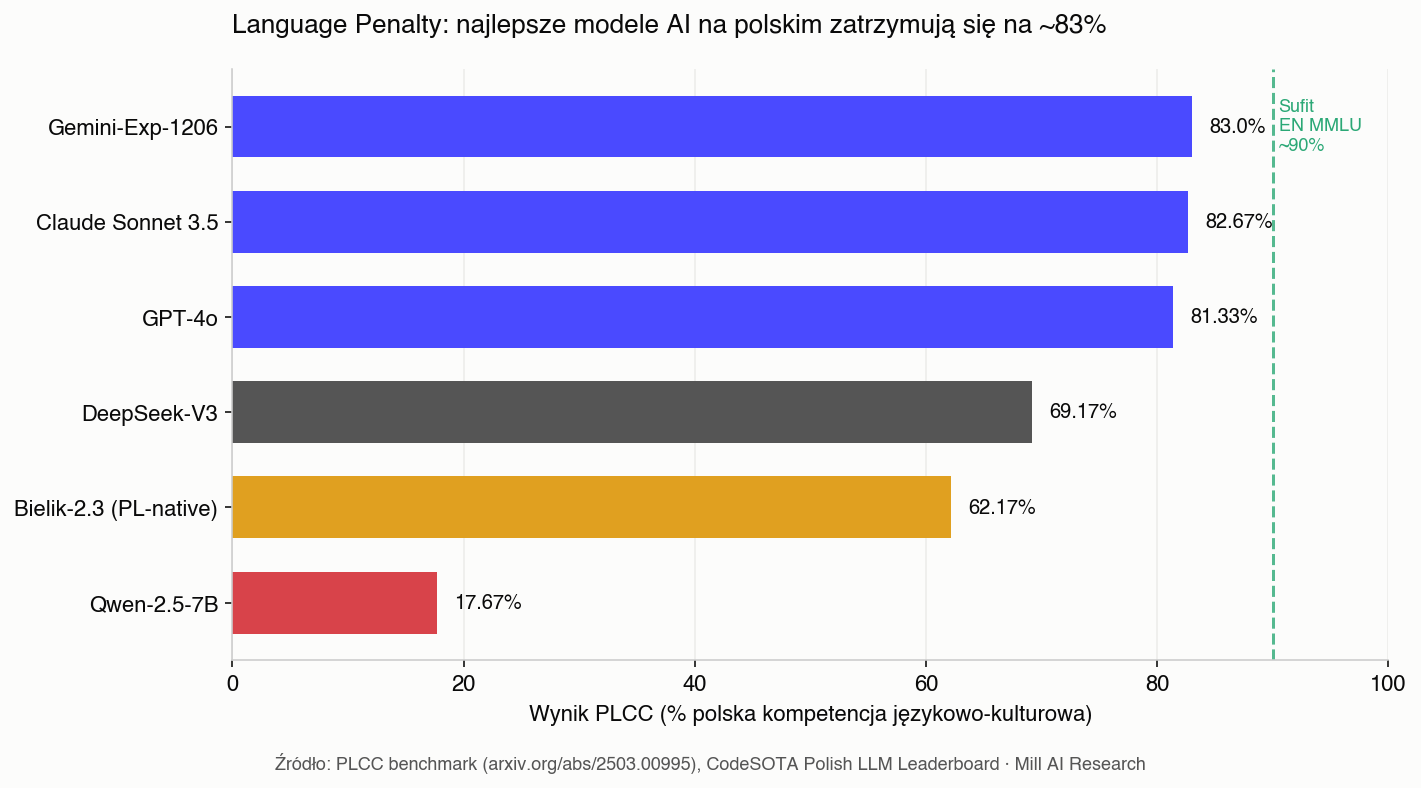

Nie ma jednego, akceptowanego globalnie benchmarku dla 'jakości AI po polsku'. Najbliżej tej kategorii dochodzi PLCC (Polish Linguistic and Cultural Competency), opublikowany jako preprint arXiv 2503.00995. Benchmark testuje modele językowe na zadaniach z polskich kontekstów kulturowych - idiomów, odniesień historycznych, niuansów rejestru językowego - wykraczających poza zwykłe tłumaczenie.

Wyniki top modeli:

- Gemini-Exp-1206 (Google): 83,00%

- Claude Sonnet 3.5 (Anthropic): 82,67%

- GPT-4o (OpenAI): 81,33%

- DeepSeek-V3: 69,17%

- Bielik-2.3 (polski model open-source, 11B parametrów): 62,17%

- Qwen-2.5-7B: 17,67%

Te same modele osiągają 90%+ na English MMLU (powszechnym benchmarku jakości dla angielskiego), ale porównanie PLCC do MMLU nie jest apples-to-apples: PLCC testuje polską kompetencję kulturowo-językową, MMLU mierzy ogólną wiedzę akademicką po angielsku. Co wynika z tego zestawienia to sygnał, nie liczba: sufit jakości AI na polskim jest wyraźnie niższy niż na angielskim. Konserwatywne oszacowanie gap bazujące na publikacjach autorów PLCC i porównaniach dwuetapowych (tłumaczenie, generacja, ewaluacja przez native speakerów) mieści się w przedziale 5-12 pp, w zależności od zadania i modelu.

Autorzy artykułu 2503.00995 piszą wprost:

"Dla zdolności wielojęzycznych, szczególnie rozumienia kontekstu kulturowego i językowego, modele otwarte są nadal znacząco w tyle za tymi oferowanymi jako usługa."

Dla polskiego marketera używającego ChatGPT do napisania posta na LinkedIn oznacza to wyższy procent wygenerowanych treści, które brzmią sztywno, kalkowo, albo wymagają drugiego przejścia edytorskiego. Dla polskiego właściciela sklepu online używającego AI do opisów produktów oznacza to, że AI czasem wybierze niewłaściwy rejestr, zbyt formalny, zbyt akademicki, nieodpowiedni dla polskiego klienta. Dla polskiej kancelarii prawnej oznacza to, że AI może myląco przetłumaczyć termin z anglosaskiego systemu prawa, którego odpowiednik w polskim systemie ma inne znaczenie.

Language penalty nie jest teoretyczna, jest mierzalna, powtarzalna i ma bezpośredni wpływ na adopcję. Polski SMB, który próbuje ChatGPT i w pierwszych pięciu generacjach dostaje output wymagający gruntownej przeróbki, wyciąga wniosek: 'to nie działa dla polskiego'. Wniosek jest jednocześnie prawdziwy (dla domyślnego ustawienia) i fałszywy (bo z odpowiednim promptingiem, odpowiednim modelem, odpowiednim fine-tuningiem AI działa bardzo dobrze), tyle że nie każdy solopreneur ma czas uczyć się promptingu.

W ten sposób powstaje rynkowa luka będąca jednocześnie ograniczeniem adopcji i szansą biznesową, miejsce dla narzędzi natywnie polskich.

---

4. Luka się powiększa

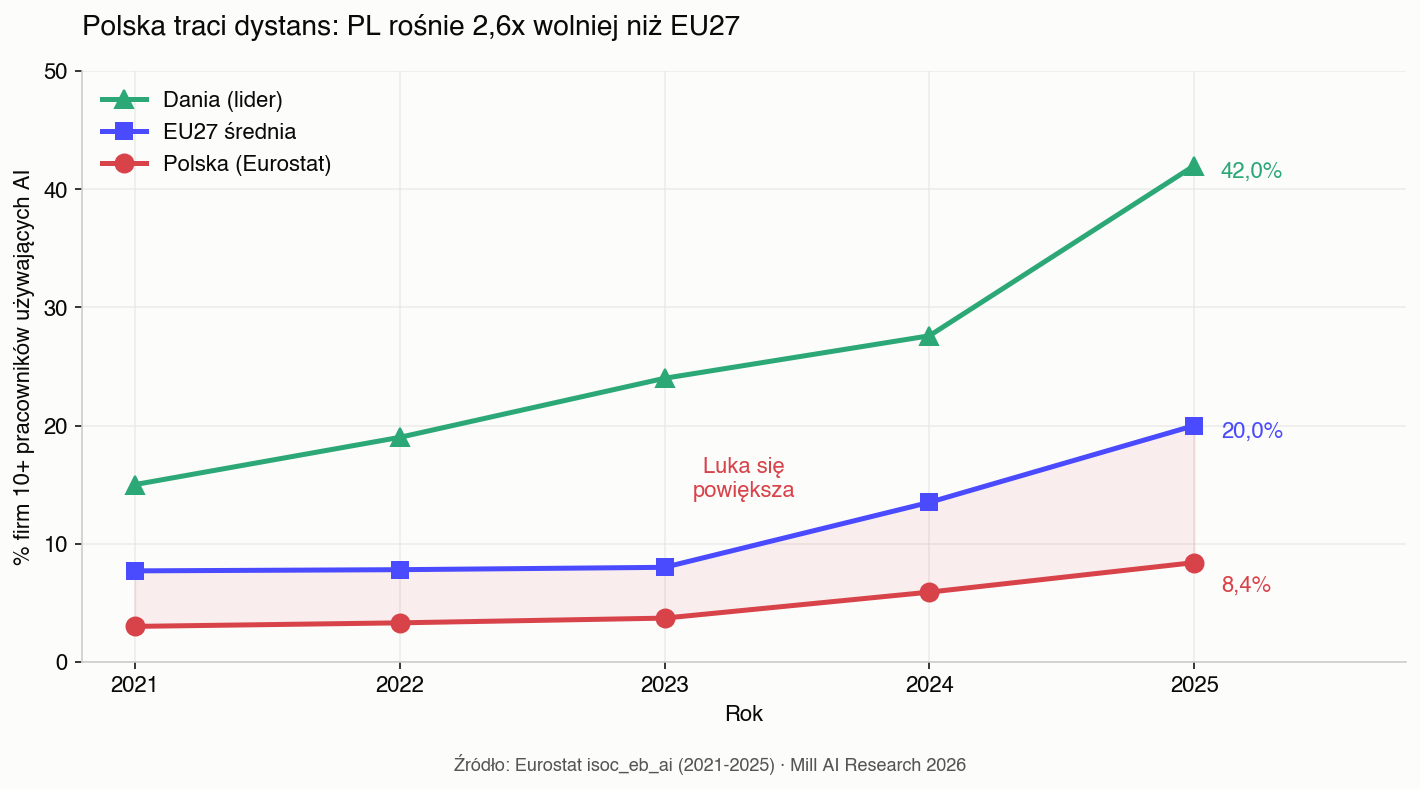

Powszechne wyobrażenie, że Polska 'dogoni' średnią europejską w ciągu kilku lat, nie ma poparcia w danych. Jest przeciwnie: w każdym kolejnym roku luka między Polską a EU27 rośnie, nie maleje.

Polska 2021: około 3%. 2023: 3,7%. 2024: 5,9%. 2025: 8,4%.

EU27 2021: 7,7%. 2023: 8,0%. 2024: 13,5%. 2025: 20,0%.

W 2021 luka wynosiła 4,7 pp. W 2025 osiągnęła 11,6 pp. Gap rośnie z roku na rok.

Rok 2024->2025 pokazuje tę dynamikę najostrzej. Polska dodała +2,5 pp. EU27 dodało +6,5 pp, 2,6 razy szybciej. Liderzy rośli jeszcze szybciej. Dania poszła z 27,6% (2024) do 42,0% (2025), +14,5 pp w jeden rok, pięć razy szybciej niż Polska. Finlandia 37,8%, Szwecja 35,0%.

Co napędza różnicę? Nakłada się na siebie wiele czynników.

Struktura sektorowa. Kraje skandynawskie mają proporcjonalnie większy udział sektorów wrażliwych na AI (technologia, usługi profesjonalne, finanse). Polska ma proporcjonalnie większy udział przemysłu, rolnictwa, budownictwa, sektorów, gdzie adopcja AI jest wolniejsza (budownictwo w PL: 2,6%).

Język. Duński, fiński, szwedzki mają silniejsze wsparcie w modelach komercyjnych względem swojej skali populacji, bo te rynki są zamożniejsze i wcześniej wpłynęły na roadmapy OpenAI i Google. Polski, pomimo 38 milionów użytkowników, ma słabszą pozycję komercyjną w oczach globalnych providerów.

Struktura firm. Duże firmy adoptują AI wielokrotnie szybciej niż małe. W Polsce duże firmy to 0,1% rejestru. W EU27 (średnia) duże firmy to również niewielki procent, ale ich relatywna waga w adopcji jest większa, bo małe firmy w EU są średnio bardziej dojrzałe technologicznie niż polskie.

Pipeline adopcji. Wśród polskich firm, które jeszcze nie używają AI, tylko 3,9% deklaruje rozważanie wdrożenia w 2025 (GUS). Pozostałe 96,1% nie ma planów. 77% jest zdecydowanie przeciwne lub neutralne (PIE). W Polsce znacząca część przedsiębiorców po prostu nie uważa AI za relewantną dla swojego biznesu.

'Polska rośnie 2,6 razy wolniej niż średnia EU i pięć razy wolniej niż Dania. Luka w 2025 to 11,6 pp, i zwiększa się z roku na rok.'

Konsekwencje są wymierne. Kraj, który dziś ma 8,4% adopcji, w 2027 może mieć 13%, podczas gdy EU27 przekroczy 30%. Window of opportunity dla polskich dostawców narzędzi AI natywnych językowo i kulturowo nie będzie otwarte wiecznie. Gdy globalni providerzy dopracują obsługę polskiego (a dopracują), przewaga lokalna się skurczy.

---

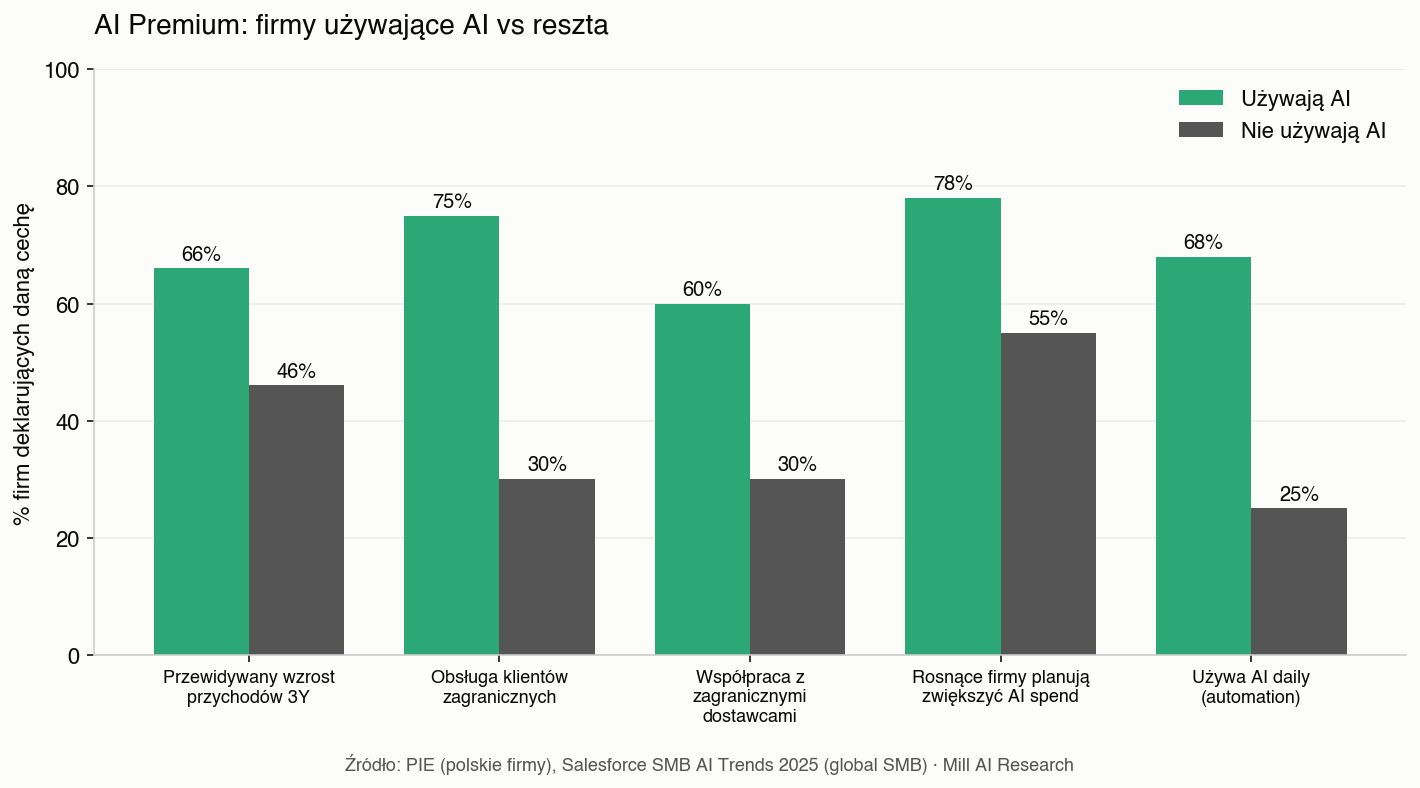

5. Premia użytkowników AI

Jest jedna liczba, która powinna być w centrum każdej rozmowy o adopcji AI w Polsce, a której praktycznie nikt nie cytuje: 66% polskich firm, które używają AI, oczekuje wzrostu przychodów w ciągu 3 lat. To wynik Polskiego Instytutu Ekonomicznego z 2025 roku, 20+ punktów procentowych wyższy niż oczekiwania firm, które AI nie używają.

PIE pokazuje też inne różnice:

- Firmy używające AI są 2,5 razy częściej obsługujące klientów zagranicznych.

- Firmy używające AI są 2 razy częściej współpracującymi z zagranicznymi dostawcami.

Kauzalności z tych liczb nie wyczytamy; równie dobrze firmy bardziej umiędzynarodowione od początku mogą częściej adoptować AI, niekoniecznie odwrotnie. Nawet jeśli związek działa w obie strony, sygnał pozostaje jednoznaczny: AI-adopterzy to inna kategoria firm. Bardziej dojrzała, bardziej umiędzynarodowiona, bardziej optymistyczna co do wzrostu.

Globalne dane od Salesforce SMB AI Trends 2025 są jeszcze bardziej zdecydowane. W próbie 3350 właścicieli SMB z wielu krajów:

- 91% SMB używających AI raportuje wzrost przychodów.

- 87% deklaruje, że AI pomaga ich firmie skalować się szybciej.

- 86% raportuje lepsze marże dzięki automatyzacji.

- 68% SMB używa automatyzacji AI codziennie, o 23% więcej niż kwartał wcześniej.

Wśród firm, które rosną, 78% planuje zwiększyć wydatki na AI w kolejnych 12 miesiącach. Wśród firm, które słabną, tylko 55%. Różnica wynosi 23 pp. AI spending nie jest neutralnie skorelowany z wynikami biznesowymi, firmy rosnące agresywnie inwestują, słabnące wstrzymują się, a dystans między nimi będzie się pogłębiać.

Polska premia adopcji ma podobną naturę, choć w mniejszej skali. Firmy, które przeszły przez pierwsze pięć prób z ChatGPT i nauczyły się go promptować, mają przewagę kosztową i szybkościową, której non-adopterzy nie są w stanie nadrobić tylko zwiększając budżet marketingowy. Mała firma prowadzona przez jedną osobę, która w godzinę produkuje tygodniowy harmonogram treści dla klienta, konkuruje z agencją, której ten sam output zajmuje dwa dni, a tej konkurencji nie wygra się budżetem.

---

Implikacje dla polskiego SMB

Polski sektor małych firm działa w nietypowych warunkach: oficjalne statystyki go pomijają, globalne narzędzia AI nie obsługują go w języku, który jest jego językiem operacyjnym, a krajowi dostawcy w większości koncentrują się na segmencie enterprise. Jednocześnie firmy, które przeskoczyły przez te bariery i używają AI, raportują 20+ pp wyższe oczekiwania wzrostu.

Co z tego wynika dla osoby prowadzącej małą firmę w Polsce w 2026 roku?

Adopcja AI nie jest dziś opcjonalna dla firm operujących w obszarze treści, marketingu, obsługi klienta, pisania ofert czy generowania dokumentów. Jest opcjonalna tylko dla firm, które świadomie akceptują konkurowanie wolumenem przeciwko konkurencji używającej automatyzacji. Kalkulacja działa krótkoterminowo, strategicznie już nie, bo różnice wydajnościowe kumulują się szybciej niż inne rodzaje przewag.

Wybór narzędzia ma znaczenie większe niż wybór modelu. ChatGPT, Claude i Gemini osiągają podobne wyniki w polskim PLCC, różnica między nimi to 1,7 pp. Wyniki biznesowe różnicują się przez interfejs, workflow, stopień automatyzacji i specjalizację pod konkretne zastosowanie. Narzędzie zbudowane pod pisanie polskich opisów produktów e-commerce, z szablonami dopracowanymi dla polskiego kontekstu, z podpowiedziami wybranymi pod polskie branże, da lepsze wyniki niż goły ChatGPT. Nie dlatego, że model jest lepszy, tylko dlatego, że proces jest zoptymalizowany.

Content jest właściwym punktem startowym, ale nie jedynym. Dane EU27 pokazują szybki wzrost we wszystkich modalnościach: analiza tekstu pisanego (+4,9 pp YoY), generowanie języka naturalnego (+3,4 pp), generowanie obrazów, rozpoznawanie mowy. Firma, która opanuje generowanie treści w 2026, w 2027 może dodać automatyzację obsługi klienta, w 2028 customizację oferty na podstawie analizy danych CRM. To jest stopniowa budowa operacyjnej przewagi, a nie jednorazowy projekt IT.

Koszty. Commercial off-the-shelf AI to #1 sposób nabycia w Polsce w 2025 roku, 6,4% firm (GUS). Custom development zajmuje 2,1%. Trend się utrzyma, bo ekonomika się zgadza: subskrypcja narzędzia za 30-200 zł miesięcznie vs. projekt developerski za 50-200 tysięcy. Dla małej firmy wybór jest oczywisty. Pytanie nie brzmi 'czy budować własne', tylko 'które off-the-shelf wybrać'.

Zbudowane przez Mill AI

Ten raport powstał w Mill AI, platformie budującej firmy AI-native dla polskiego małego biznesu. Dwa z naszych narzędzi są na liście AI-toolkit polskiego SMB: Texts for Business (generator tekstów marketingowych) i Get Content Plan (plany contentu oraz gotowe posty social).

Surowy dataset i pełna metodologia dostępne na życzenie: contact@millai.eu